Die Besteuerung der Statusgesellschaften in den Schweizer Kantonen war der Europäischen Union und der OECD schon länger ein finanzieller Dorn im Auge. Eine Abschaffung dieser Schweizer Eigenheit ohne Gegenmassnahmen hätte zu einer erheblichen Erhöhung der Steuerlast der betroffenen Unternehmen geführt. Die gesetzlichen Änderungen der 2019 angenommenen Steuerreform und AHV-Finanzierung (STAF) beinhalten nun die Abschaffung der privilegierten Besteuerung von Statusgesellschaften mit ergänzenden Massnahmen. Sie gleichen die Steuergrundsätze für in- und ausländische Firmen an, ohne die internationale Wettbewerbsfähigkeit der Schweiz zu stark zu schmälern.

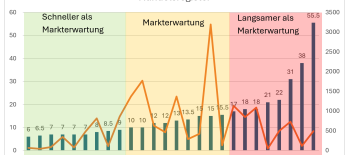

Die Firmenansiedlungen in der Schweiz hatten sich in den vergangenen fünf Jahren bereits stark verlangsamt. Zum einen hatten sich andere Länder für einen internationalen Steuerwettbewerb in Stellung gebracht, zum anderen lag dies auch an der Unsicherheit, die mit der geplanten Steuerreform in der Schweiz einherging.

Die Bedeutung von Statusgesellschaften

Steuerprivilegien für internationale Firmen gab es in verschiedenen Kantonen schon lange: Glarus hatte 1903 ein Schlupfloch für seine Drucker und Textilfabrikanten geschaffen, Zug die Holdingfirmen seit 1921 bevorteilt. 1997 hat der Bund diese Praxis mit der Unternehmenssteuerreform I (USR) landesweit legalisiert. Damit durften internationale Firmen offiziell tiefer besteuert werden, als lokale Firmen.

Zu den internationalen Gesellschaften gehören die Holding- und Domizilgesellschaft, die Gemischte Gesellschaft sowie die Prinzipalgesellschaft.

Neben den Arbeitsplätzen, welche Statusgesellschaften schaffen, sind sie vor allem in Bezug auf die Steuereinnahmen für die Schweiz sehr wichtig. Beim Bund, welcher keine privilegierte Besteuerung kannte, trugen sie durchschnittlich rund die Hälfte zu den Steuereinnahmen bei. Auch bei den Kantonen waren es trotz reduzierter Gewinnsteuer gut 20%. Bedeutend war und ist auch der Anteil der Statusgesellschaften an den Ausgaben der privaten Unternehmen für Forschung und Entwicklung (F&E) mit fast 50 Prozent.

Ausgangslage und Volksabstimmung 2019

Das EFD fasst das Wichtigste zur Steuerreform und AHV-Finanzierung (STAF) wie folgt zusammen: «2017 wurden zwei wichtige Vorlagen vom Stimmvolk abgelehnt: die Unternehmenssteuerreform III (USR III) und die Reform der Altersvorsorge (Altersvorsorge 2020). Der Reformbedarf ist jedoch unbestritten, weshalb Bundesrat und Parlament umgehend eine neue Vorlage ausgearbeitet haben. Mit den Steuermassnahmen soll ein wettbewerbsfähiges und ausgewogenes System geschaffen werden. Bisherige Steuerprivilegien für überwiegend international tätige Unternehmen (Statusgesellschaften) werden aufgehoben. Künftig gelten für alle Unternehmen die gleichen Besteuerungsregeln. Die Schweizer Stimmberechtigten haben am 19. Mai 2019 das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) mit 66% Ja-Stimmen angenommen.»

Verschiebungen in der steuerlichen Standortattraktivität

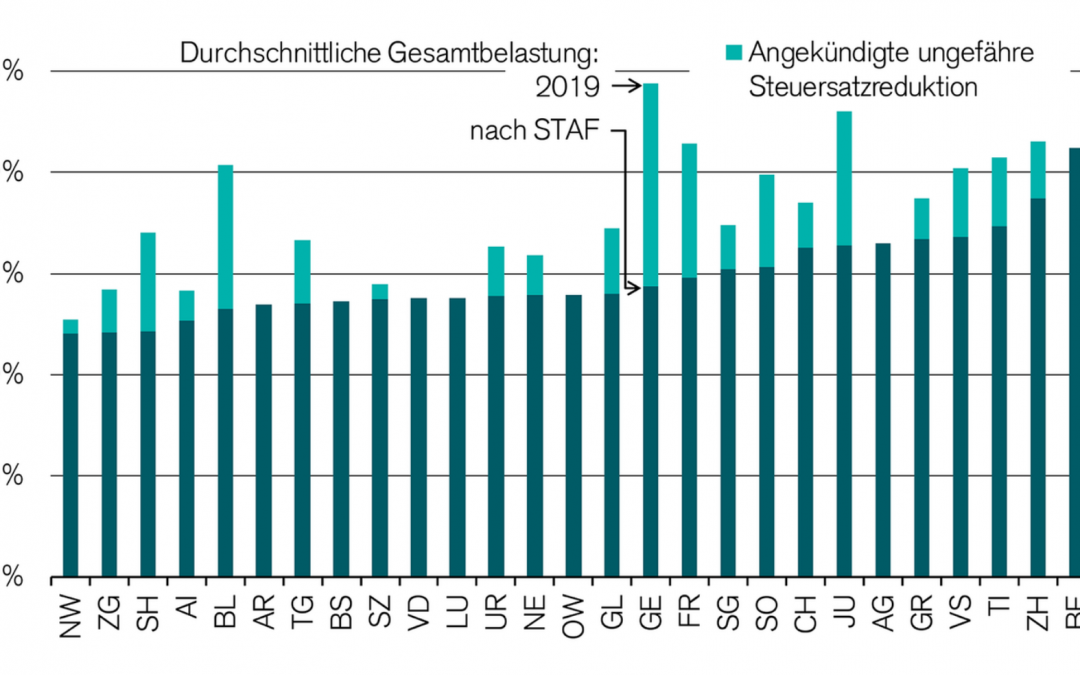

Mit dem Abschaffen der Begünstigung von Statusgesellschaften haben verschiedene Kantone die Unternehmenssteuern auf das Jahr 2020 gesenkt. Neben den kantonalen Reduktionen der ordentlichen Steuersätze trägt neu vor allem die Förderung von Innovations- und Forschungstätigkeit auf Kantonsebene zur Attraktivität bei. Dazu gehören die obligatorischen Patentboxen, die eine steuerliche Entlastung von Gewinnen aus Patenten ermöglichen. Zum anderen sind Abzüge im Bereich Forschung und Entwicklung möglich. Die Kantone bieten diese Vorteile ansässigen Unternehmen in ganz unterschiedlichem Masse an. Der zusätzliche Abzug für Forschung und Entwicklung (F&E) ist beispielsweise bis zu 50% zulässig. Viele Kantone bieten diesen Abzug vollumfänglich an, Nidwalden, Graubünden, Luzern, Uri, Appenzell Innerrhoden, Basel Stadt und Glarus erlauben hingegen keine Abzüge dafür.

Insgesamt bleiben die Kantone Nidwalden und Zug die steuerlich günstigsten Kantone. Schaffhausen schafft den Sprung auf Platz 3.

Die gesamte Rangliste (Quelle Credit Suisse):

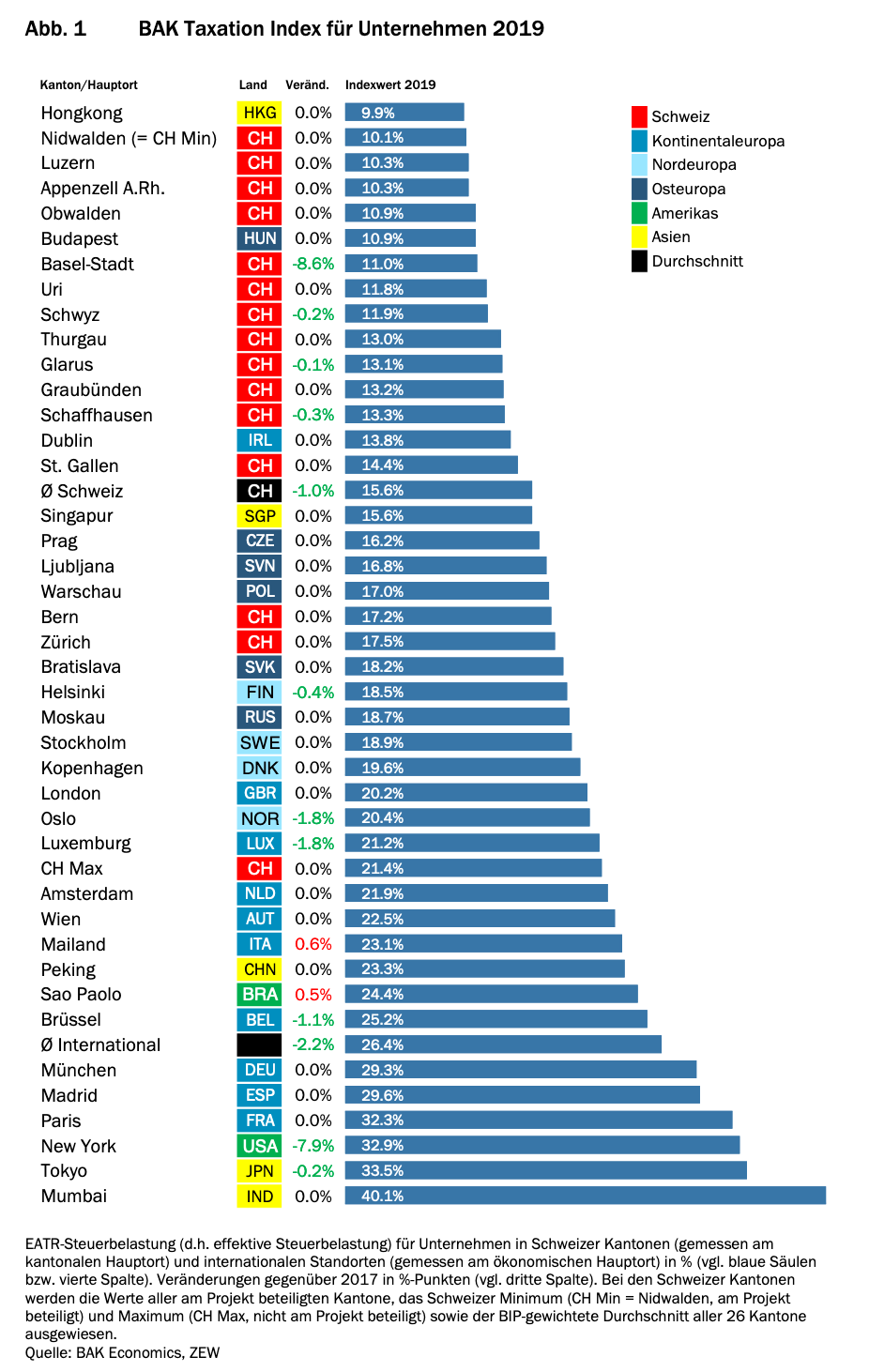

Im internationalen Vergleich

Geht es um die Standortattraktivität, hat die Schweiz einiges zu bieten: eine gute Infrastruktur, erstklassige Ausbildungen, Fachkräfte, politische und monetäre Stabilität und obendrauf geschätzte Natur und Landschaft. Gemäss den Steuerexperten von KPMG lag die tatsächliche Steuerlast 2019 in der Schweiz bei durchschnittlich 9 bis 11 Prozent. Seit 2007 ist die durchschnittliche Gewinnbesteuerung in der Schweiz um knapp 4 Prozent gesunken. Mit den neuen Richtlinien für Statusgesellschaften haben für 2020 die meisten Kantone sinkende Steuersätze angekündigt. KPMG geht davon aus, dass sich die Steuersätze der meisten Kantone zwischen 12 bis 14 Prozent einpendeln werden. «Damit wird sich die Schweiz in Zukunft mit Ländern wie Zypern, Liechtenstein und Irland messen, die ihre Unternehmen mit 12,5 Prozent besteuern. Niedrigere Steuern haben innerhalb Europas nur die britischen Kanalinseln, Ungarn, Montenegro und Bulgarien. Zu den Hochsteuerländern in Europa zählen Malta, Frankreich und Deutschland mit über 30 Prozent.», fasst die Handelszeitung zusammen.

Nicht nur die Schweiz putzt sich steuertechnisch für Unternehmen heraus, andere Staaten werden bestimmt wieder nachziehen. Interessant wird auch sein, wie es Grossbritannien nach dem Brexit gelingt, sich zu positionieren. Irland muss nicht nur das wirtschaftliche Verhältnis mit UK organisieren, es stehen auch einige steuerliche Anpassungen an: Zum Beispiel steht das Firmenkonstrukt «Double Irish», mit dem geistiges Eigentum verlagert wird und mit dem Irland verschiedene Tech-Firmen angelockt hatte, Ende 2020 endgültig vor dem Aus.

Es ist zudem interessant zu sehen, wie sich die Steuerlast in Metropolregionen im Vergleich zur Schweiz unterscheidet (Quelle BAK Economics):

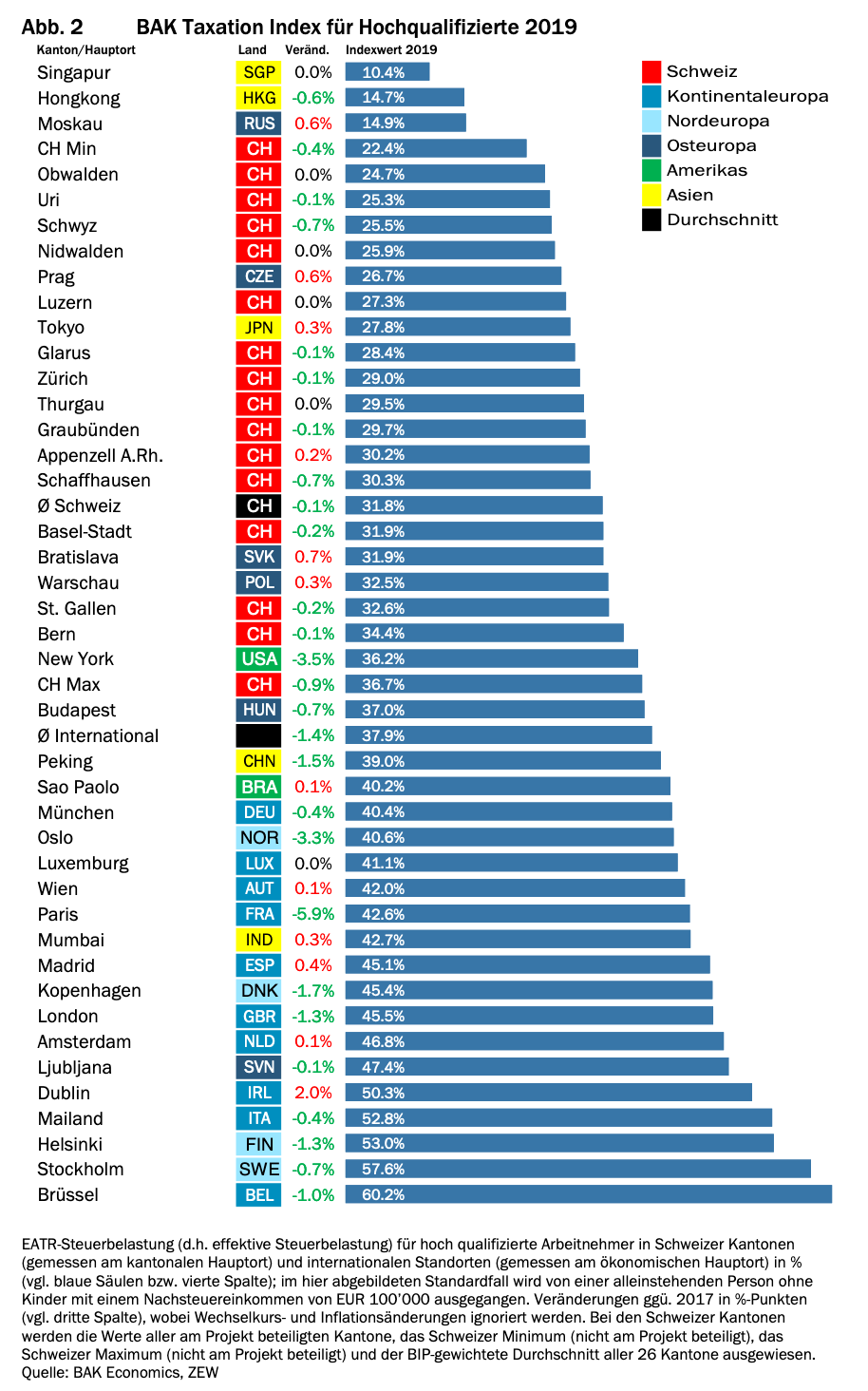

Die Steuerlast von «Hochqualifizierten»

Ein Teil des Puzzles im Steuerwettbewerb ist neben der Besteuerung von Unternehmen auch die Steuerlast für Privatpersonen. Auch in der steuerlichen Behandlung von Talenten schneidet die Schweiz gut ab (Quelle BAK Economics).

Nur gerade Singapur, Hong Kong und Moskau besteuern Personen ab EUR 100’000 Nettoeinkommen tiefer als der günstigste Kanton der Schweiz.