Wie heisst es so schön? «Vertrauen ist gut, Kontrolle ist besser» oder in einem etwas anderen Zusammenhang «Drum prüfe, wer sich (ewig) bindet». Vertrauen ist ein wichtiger Teil des privaten und geschäftlichen Lebens, doch leider reicht es nicht immer. Wir zeigen, was hilft, um Verträge und Zahlungen zu sichern.

Mit einem Check von möglichen Geschäftspartnern und auch privaten Kunden lassen sich finanzielle Risiken und Zahlungsausfälle senken. Für Unternehmer:innen ist es aber schwierig, an genügend verlässliche Informationen zu kommen, um sich ein Bild zu machen. Dafür gibt es spezialisierte Unternehmen wie unseren Partner Intrum (wer mit Fasoon gründet, erhält ein Spezialangebot für Intrum).

Doch was ist «Bonität» eigentlich? Unter Bonität versteht man die Eigenschaft eines Schuldners (eine Privatperson, ein Unternehmen oder eine Organisation), seine künftigen Zahlungsverpflichtungen vollständig und fristgerecht zu erfüllen. Genau genommen, gibt es noch die Unterscheidung zwischen der persönlichen Bonität, sie schätzt die Zuverlässigkeit und Zahlungswilligkeit eines Vertragspartners ein, und der materiellen Bonität, die misst, ob ein Schuldner wirtschaftlich fähig ist, finanzielle Verpflichtungen zu erfüllen.

Wie gut die Bonität oder deutsch Kreditwürdigkeit eines Unternehmens ist, hängt von vielen Kriterien ab. So können zum Beispiel folgende Informationen einfliessen:

- Rechtsform und weitere Infos aus dem Handelsregister

- Finanzierung

- Informationen zu Gewinn/Verlust und Vermögen/Schulden

- Qualität des Managements

- Zahlungsausstände und Betreibungen

Bei Privatpersonen sind die Kriterien ähnlich:

- Informationen zur Kreditgeschichte

- Einkommens- und Ausgabensituation

- Vermögen und Schulden

- Zahlungsausstände und Betreibungen

Wenn die Zahlung auszufallen droht: Inkasso

Mit Inkasso wird die Einziehung von fälligen Geldforderungen im eigenen oder fremden Namen bezeichnet. Was also tun, wenn ein Kunde trotz Mahnung nicht bezahlt und ein «Inkasso» nötig wird? Hier haben Unternehmen die Wahl, ob sie das «rechtliche Inkasso» selbst machen oder diese unangenehme Arbeit an ein Inkassobüro oder einen Anwalt abgeben möchten. Das rechtliche Inkasso meint das Einleiten der Betreibung und eines allfälligen Folgeverfahren.

Wie ist die Zahlungsmoral in der Schweiz?

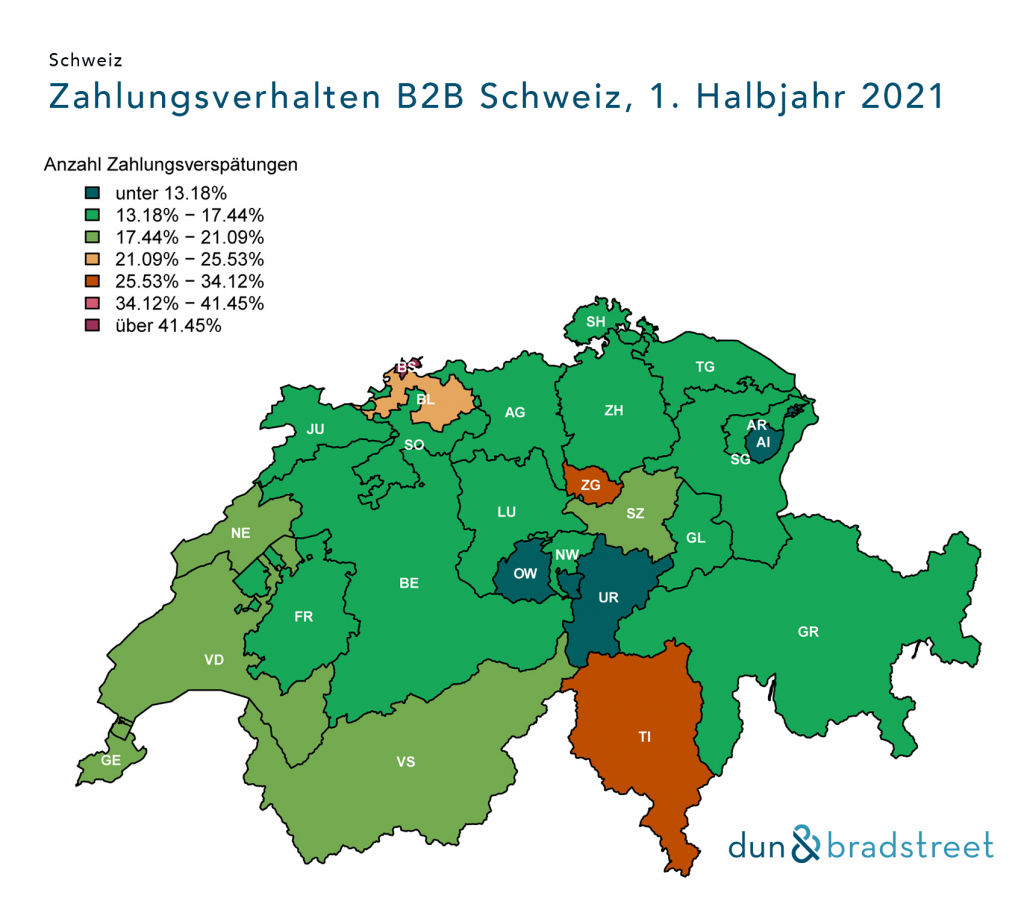

«Im ersten Halbjahr 2021 wurden in der Schweiz knapp ein Fünftel aller Rechnungen im B2B zu spät bezahlt. Der Anteil verspäteter Zahlung betrug genau 19.7 Prozent und der durchschnittliche Verzug dieser Zahlungen betrug 13.2 Tage. Beide Werte sind eine Verbesserung gegenüber dem ersten Halbjahr 2020. Damals wurden noch 21.8 Prozent der Rechnungen zu spät und mit einem Verzug von 14.5 Tagen beglichen.», schreibt Dun & Bradstreet über die Zahlungsmoral von Unternehmen in der Schweiz. Besonders schlecht ist die Zahlungsmoral in den Kantonen Zug, Tessin und Basel Stadt.

Der European Payment Report, der jährlich von Intrum erstellt wird, zeigt, dass «für 83 Prozent der befragten Schweizer Unternehmen verspätete Zahlungen von Kunden problematisch für ihr Unternehmen sind, welches mit 4 Prozent über dem europäischen Durchschnitt liegt. Bei drei von zehn Unternehmen (31 Prozent) verursachen verspätete Zahlungen einen Liquiditätsengpass – im Vergleich zu 27 Prozent der europäischen Unternehmen – und für 35 Prozent der befragten Unternehmen stellen die verspäteten Zahlungen sogar eine Bedrohung für ihr Überleben dar (europäischer Durchschnitt: 28 Prozent).»

Bei Privatpersonen sieht es wie folgt aus: «Konsumentinnen und Konsumenten in der Schweiz sind verglichen zu Europa zwar schlechte Zahler, jedoch hat sich der Grund für verspätet bezahlte Rechnungen gegenüber dem Vorjahr verändert. 55 Prozent (Durchschnitt Europa 44 Prozent) sagen, dass es regelmässig vorkommt, dass sie Rechnungen nicht rechtzeitig bezahlen. Im Jahr 2020 war der Hauptgrund, dass das Geld fehlte, in der diesjährigen Umfrage sagt der grösste Teil, dass dies aus Vergesslichkeit geschah.» schreibt Intrum dazu.

Über die Schuldnerquote bei Privatpersonen, dazu zählen Private, die über Betreibungen ab Fortsetzungsbegehren, Konkurse und Verlustscheine verfügen, schreibt CRIF im April 2022: «Die Schuldnerquote von sämtlichen Privatpersonen in der Schweiz beträgt 6.33%. Dies entspricht einem leicht tieferen Wert als im Januar 2021, als dieser 6.45% betrug. Die Anzahl Schuldner ist in der Schweiz gesunken, von 559’985 im Januar 2021 auf 553’344.»

Die Schritte beim Inkasso

Zahlt ein Kunde trotz Mahnung nicht, bleibt oft nichts anderes übrig, als die Betreibung und das Folgeverfahren einzuleiten. Wichtig für die Rechnungsstellung und Mahnung: Ein Hinweis wie «30 Tage netto» bewirkt aus rechtlicher Sicht nicht, dass der Schuldner nach Ablauf dieser 30 Tage in Verzug gerät. Nur wenn bereits bei der Rechnungsstellung ein Verfalltag für die Zahlung genannt ist, ist dies der Fall. Andernfalls braucht es eine Mahnung.

Der Gläubiger ist grundsätzlich berechtigt, sogleich die Erfüllung der Forderung zu verlangen (OR Art. 75). Die sofortige Einleitung einer Betreibung nach Ablauf der Zahlungsfrist ist zwar nicht üblich, aber zulässig. Weil der Verzug durch den Gläubiger bewiesen werden muss, empfiehlt es sich, die letzte Mahnung eingeschrieben zu versenden.

Die weiteren Schritte der Betreibung:

- Das Verfahren wird mit dem Betreibungsbegehren eingeleitet, welches an das Betreibungsamt des Sitzes oder Wohnsitzes des Schuldners zu richten ist.

- Das Betreibungsamt erlässt aufgrund des Betreibungsbegehrens einen Zahlungsbefehl.

- Gegen den Zahlungsbefehl kann der Schuldner ohne Angabe von Gründen Rechtsvorschlag (Widerspruch) erheben, womit das Betreibungsverfahren vorläufig eingestellt wird.

- Erhebt der Schuldner Rechtsvorschlag und der Gläubiger will das Betreibungsverfahren fortsetzen, muss er beim Gericht die Beseitigung des Rechtsvorschlags verlangen. Vor Gericht muss sich der Gläubiger dabei durch einen eingetragenen Rechtsanwalt vertreten lassen.

- Erhebt der Schuldner keinen Rechtsvorschlag oder wird dieser vom Gericht beseitigt, kann die Fortsetzung der Betreibung (Zwangsvollstreckung) verlangt werden.

- Am Ende des Verfahrens steht die freiwillige Zahlung des Schuldners oder die Zahlung im Rahmen der Zwangsvollstreckung. Vollstreckungsbehörde ist das Betreibungs- und Konkursamt. Kann der Schuldner nicht zahlen, erfolgt bei Privatpersonen die Pfändung von Vermögenswerten. Richtet sich die Forderung an ein Unternehmen, wird diesem der Konkurs angedroht und der Gläubiger kann das Konkursbegehren (Insolvenzantrag) stellen.

Wollen Sie ein Unternehmen gründen? Unser Team ist bereits über 15 Jahre im Bereich Unternehmensgründungen unterwegs.

Wir beraten Sie persönlich und unterstützen Sie beim administrativen Prozess Ihrer Gründung. Erfassen Sie jetzt Ihre Gründung und profitieren Sie von unseren unschlagbaren Preisen. Oder vereinbaren Sie ein unverbindliches Beratungsgespräch.