In diesem Beitrag zeigen wir dir, nach welchen Methoden die Mehrwertsteuer in der Schweiz abgerechnet werden kann und was bei den Vorsteuern beachtet werden muss.

Was ist die MWST und wie funktioniert die Vorsteuer?

Die Mehrwertsteuer ist eine allgemeine Verbrauchs- und Konsumsteuer und wird auf den Endkonsumenten übertragen. Es ist eine Netto-Allphasensteuer (sie wird während allen Phasen der Wertschöpfung erfasst) mit Vorsteuerabzug. Die Mehrwertsteuer wird auf jedes in der Schweiz verkaufte Produkt erhoben. Die Konsumenten zahlen damit die MWST über die Einkäufe von Sachen und Dienstleistungen. Ausschliesslich der Bund erhebt die MWST, sie dient zur Deckung der allgemeinen Bundesausgaben und ist eine indirekte Steuer. Diese Steuern werden zum Preis dazugerechnet, das heisst sie werden bei der Bezahlung auf den Kunden überwälzt. Wer dieser Kunde ist spielt keine Rolle, die Mehrwertsteuer muss immer bezahlt werden. Im Gegenzug darf sie von diesem Betrag die im Rahmen der unternehmerischen Tätigkeit bezahlten Vorsteuern abziehen.

Dazu gehören:

- Die in Rechnung gestellte Inlandsteuer (auf allen Phasen der Produktion / Verteilung und beim inländischen Dienstleistungsgewerbe);

- die von der Unternehmung deklarierte Bezugsteuer (Leistungen, die von Unternehmen mit Sitz im Ausland erbracht werden);

- die Einfuhrsteuer (beim Import von Gegenständen).

Die Abrechnungsmethoden: effektiv oder pauschal (Saldosteuersatz-Methode)

Die «Saldosteuersatz-Methode» (SSS) ist eine Form mit pauschalen MWST-Sätzen und ermöglicht Unternehmen erhebliche Vereinfachungen bei der Abrechnung der Mehrwertsteuer. Saldosteuersätze sind von der Eidgenössischen Steuerverwaltung festgelegte Branchensätze, die die Vorsteuern bereits berücksichtigen. Das Erstellen der MWST-Abrechnung nach dem SSS erfolgt pro Semester anstatt pro Quartal und führt zu einer Vereinfachung der administrativen Arbeiten für die Buchhaltung und Steuerabrechnung.

Am 1. Januar 2024 wurden mit den Mehrwertsteuer-Sätzen auch die Grenzwerte für die Anwendung der Saldosteuersatz-Methode angehoben:

| Bis 31. Dezember 2023 | Neu ab 1. Januar 2024 | |

|---|---|---|

| Umsatzgrenze | CHF 5’005’000 | CHF 5’024’000 |

| Steuerzahllast | CHF 103’000 | CHF 108’000 |

Auch die Saldo- und Pauschalsteuersätze wurden am 1. Januar 2024 mehrheitlich erhöht:

| Bis 31. Dezember 2023 | Neu ab 1. Januar 2024 |

|---|---|

| 0.1% | 0.1% |

| 0.6% | 0.6% |

| 1.2% | 1.3% |

| 2.0% | 2.1% |

| 2.8% | 3.0% |

| 3.5% | 3.7% |

| 4.3% | 4.5% |

| 5.1% | 5.3% |

| 5.9% | 6.2% |

| 6.5% | 6.8% |

Wann ist die Anwendung des Saldosteuersatzes sinnvoll?

Für diese Entscheidung ist es sehr wichtig, seine zukünftigen Investitionen und Aufwendungen für Material und Betriebsmittel zu kennen. Die Saldosteuersätze sind so ausgelegt, dass auf lange Sicht nur ein geringer Vorteil daraus gezogen werden kann, solange man sich wie der Branchenschnitt verhält. Hat man geringere Aufwände wie seine übliche Branche kann ein Saldosteuersatz finanzielle Vorteile bringen.

Besonders gut aufgepasst werden sollte bei Unternehmen, welche regelmässig Dienstleistungen aus dem Ausland beziehen. Auf diesen Aufwänden kann die sogenannte Bezugssteuer anfallen. Damit die ausländischen Dienstleistungserbringer den Schweizer Gesellschaften gleichgestellt sind, müssen diese Aufwände als Umsätze bei der Mehrwertsteuer-Berechnung aufgerechnet werden. Gleichzeitig darf aber ein Vorsteuerabzug gemacht werden, was in der Regel zu einem Nullsummenspiel führt. Bei der Saldosteuersatzmethode verzichtet das Unternehmen auf das Recht, die Vorsteuer abziehen zu können. Aus diesem Grund erlischt dieses Recht auch bei der Bezugssteuer und kann somit zu grossen negativen Folgen führen.

Die Brutto- und Nettomethode

Diese beiden Methoden sind beides «effektive» Abrechnungsmethoden und unterscheiden sich nur in der Ausweisung der Steuerbeträge: Bei der Bruttomethode ist der Steuerbetrag im Buchungsbetrag inbegriffen, bei der Nettomethode wird der Steuerbetrag dem Buchungsbetrag zugerechnet.

Freiwillig MWST abrechnen

Auch wenn ein Unternehmen die Umsatzschwelle noch nicht erreicht, kann die MWST in vielen Fällen freiwillig abgerechnet werden. Dies kann sich beispielsweise lohnen, wenn ein junges Unternehmen mit noch wenig Umsatz grössere Investitionen tätigt und für diese Investitionen dann die Vorsteuer zurückfordern kann. Denn grundsätzlich gilt: Nur wer MWST abrechnet, kann Vorsteuern auf seine unternehmerische Tätigkeit zurückfordern. Die freiwillige Versteuerung von der Steuer ausgenommener Leistungen nennt man «optiert» oder Option für die Versteuerung.

Die Eidgenössische Steuerverwaltung schreibt dazu: «Werden die Umsatzgrenzen aus Leistungen, die nicht von der Steuer ausgenommen sind, gemäss Titel «Steuerpflicht» nicht erreicht, kann sich ein unternehmerisch tätiger Rechtsträger trotzdem als steuerpflichtige Person registrieren lassen. Bei ausländischen Unternehmen gilt dies nur, sofern sie Leistungen im Inland erbringen. Eine freiwillige Steuerpflicht ist jeweils frühestens auf Beginn einer laufenden Steuerperiode möglich.»

MWST abrechnen, Vorsteuern geltend machen

Unternehmen müssen, wenn sie die MWST nach der effektiven Methode abrechnen, vierteljährlich ihre Umsätze und Vorsteuern deklarieren. Bei der Saldosteuersatz-Methode wird halbjährlich abgerechnet. Die Steuern werden bei der Saldosteuersatz-Methode rein nach den Umsätzen abgerechnet, bei der effektiven Methode müssen Unternehmen Umsätze und Aufwände, die mit MWST getätigt wurden, separat auflisten.

Es gibt verschiedene Geschäftsfälle zu beachten, die den Vorsteuerabzug reduzieren oder gar davon ausgeschlossen sind. Vom Vorsteuerabzug ausgeschlossen sind Anschaffungen für den privaten Bedarf oder hoheitliche Leistungen beispielsweise von Gemeinden oder Kantonen sowie explizit von der Steuer ausgenommene Umsätze. Eine Korrektur des Vorsteuerabzuges haben beispielsweise die gemischte Verwendung (privat/geschäftlich) oder die sogenannte Einlageentsteuerung zur Folge. Bei einer Einlageentsteuerung treten die Voraussetzungen für den Vorsteuerabzug erst nachträglich ein. Eine Kürzung des Vorsteuerabzugs tritt zum Beispiel beim Erhalt von Subventionen ein.

Die MWST kann heute bequem online mit oder ohne Account bei der ESTV abgerechnet werden.

Reichen Sie das Abrechnungsformular unaufgefordert innert 60 Tagen nach Ende der Abrechnungsperiode ein und bezahlen Sie gleichzeitig die Steuerschuld. Ab dem 61. Tag schulden Sie Verzugszinsen. Wenn Sie ein Guthaben gegenüber der ESTV haben, wird Ihnen das Geld innert 60 Tagen nach Eingang des Abrechnungsformulars ausbezahlt.

In welcher Abrechnungsperiode die Steuer und die Vorsteuer deklariert werden müssen, hängt davon ab, für welche Abrechnungsart Sie sich entscheiden. Normalerweise handelt es sich um die Abrechnung gemäss den vereinbarten Gegenleistungen. Massgeblich ist dabei das Datum der Ausstellung der Kundenrechnung oder das Datum des Eingangs der Lieferantenrechnung.

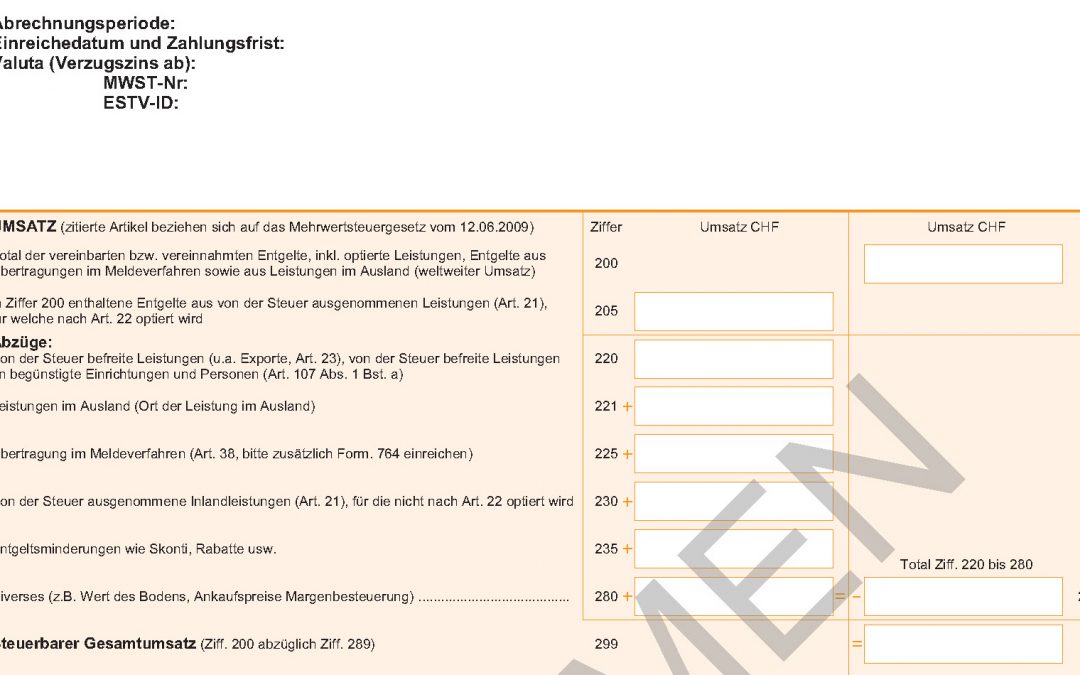

Das Bild zeigt das Formular zur Abrechnung der MWST und wie sich die effektive und pauschale Abrechnung unterscheidet (rote Markierung):

Bist du bereit?

Jetzt deine eigene Firma gründen.

Unser Team hat schon tausende Gründer:innen in die Selbständigkeit begleitet.

Schnell, mit bestem Service und zu besten Preisen.