Qu’est-ce que la TVA et comment fonctionne l’impôt préalable ?

La TVA est un impôt général sur la consommation et l’utilisation et est répercutée sur le consommateur final. C’est un impôt net à toutes les étapes (il est perçu pendant toutes les phases de la création de valeur) avec déduction de l’impôt préalable. La TVA est prélevée sur chaque produit vendu en Suisse. Les consommateurs paient ainsi la TVA sur leurs achats de biens et de services. Seule la Confédération perçoit la TVA, elle sert à couvrir les dépenses générales de la Confédération et constitue un impôt indirect. Ces impôts sont ajoutés au prix, c’est-à-dire qu’ils sont répercutés sur le client au moment du paiement. Qui est ce client ne joue aucun rôle, la TVA doit toujours être payée. En contrepartie, elle peut déduire de ce montant les impôts préalables payés dans le cadre de l’activité entrepreneuriale.

En font partie :

- l’impôt intérieur facturé (sur toutes les phases de la production / distribution et pour la prestation de services en Suisse) ;

- l’impôt sur les acquisitions déclaré par l’entreprise (prestations fournies par des entreprises ayant leur siège à l’étranger) ;

- l’impôt sur les importations (lors de l’importation de biens).

Les méthodes de décompte : effectif ou forfaitaire (méthode des taux de la dette fiscale nette)

La « méthode des taux de la dette fiscale nette » (TDFN) est une forme avec des taux de TVA forfaitaires et permet aux entreprises des simplifications considérables lors du décompte de la TVA. Les taux de la dette fiscale nette sont des taux sectoriels fixés par l’Administration fédérale des contributions qui tiennent déjà compte de l’impôt préalable. L’établissement du décompte TVA selon le SSS se fait par semestre et non par trimestre, ce qui entraîne une simplification des travaux administratifs pour la comptabilité et le décompte fiscal.

Le 1er janvier 2024, les taux de TVA ont été accompagnés d’une augmentation des seuils pour l’application de la méthode des taux de la dette fiscale nette :

| Jusqu’au 31 décembre 2023 | Dès le 1er janvier 2024 | |

| Limite du chiffre d’affaires | CHF 5’005’000 | CHF 5’024’000 |

| Charge fiscale à payer | CHF 103’000 | CHF 108’000 |

Les taux de la dette fiscale nette et les taux forfaitaires ont également été majoritairement augmentés au 1er janvier 2024 :

| Jusqu’au 31 décembre 2023 | Dès le 1er janvier 2024 |

| 0.1% | 0.1% |

| 0.6% | 0.6% |

| 1.2% | 1.3% |

| 2.0% | 2.1% |

| 2.8% | 3.0% |

| 3.5% | 3.7% |

| 4.3% | 4.5% |

| 5.1% | 5.3% |

| 5.9% | 6.2% |

| 6.5% | 6.8% |

Quand est-il judicieux d’appliquer le taux de la dette fiscale nette ?

Pour prendre cette décision, il est très important de connaître ses futurs investissements et dépenses en matériel et en moyens de production. Les taux de la dette fiscale nette sont conçus de telle sorte qu’il n’est possible d’en tirer qu’un faible avantage à long terme, tant que l’on se comporte comme la moyenne de la branche. Si les dépenses sont inférieures à celles de la branche habituelle, un taux de la dette fiscale nette peut présenter des avantages financiers.

Il convient de faire particulièrement attention aux entreprises qui achètent régulièrement des services à l’étranger. L’impôt sur les acquisitions peut s’appliquer à ces dépenses. Pour que les prestataires de services étrangers soient assimilés aux sociétés suisses, ces dépenses doivent être comptabilisées comme chiffre d’affaires dans le calcul de la TVA. En même temps, une déduction de l’impôt préalable peut être effectuée, ce qui conduit en général à un jeu à somme nulle. Avec la méthode des taux de la dette fiscale nette, l’entreprise renonce au droit de déduire l’impôt préalable. Pour cette raison, ce droit s’éteint également en cas d’impôt sur les acquisitions, ce qui peut avoir des conséquences négatives importantes.

La méthode brute et la méthode nette

Ces deux méthodes sont toutes deux des méthodes de décompte « effectives » et ne se distinguent que par l’indication des montants de TVA : Dans la méthode brute, le montant de l’impôt est inclus dans le montant de l’écriture, dans la méthode nette, le montant de l’impôt est ajouté au montant de l’écriture.

Décompter volontairement la TVA

Même si une entreprise n’atteint pas encore le seuil de chiffre d’affaires, la TVA peut être décomptée volontairement dans de nombreux cas. Cela peut être intéressant, par exemple, lorsqu’une jeune entreprise avec encore peu de chiffre d’affaires réalise des investissements importants et peut ensuite récupérer l’impôt préalable pour ces investissements. Car en principe, seul celui qui décompte la TVA peut demander le remboursement de l’impôt préalable sur son activité entrepreneuriale. L’imposition volontaire de prestations exclues du champ de l’impôt est appelée « optée » ou option pour l’imposition.

L’Administration fédérale des contributions écrit à ce sujet : « Si les limites du chiffre d’affaires provenant de prestations qui ne sont pas exclues du champ de l’impôt ne sont pas atteintes conformément au titre « Assujettissement à l’impôt », une entité juridique exerçant une activité entrepreneuriale peut néanmoins se faire enregistrer en tant qu’assujetti à l’impôt. Pour les entreprises étrangères, cela ne vaut que si elles fournissent des prestations sur le territoire national. Un assujettissement volontaire est toujours possible au plus tôt au début d’une période fiscale en cours ».

Décompter la TVA, faire valoir l’impôt préalable

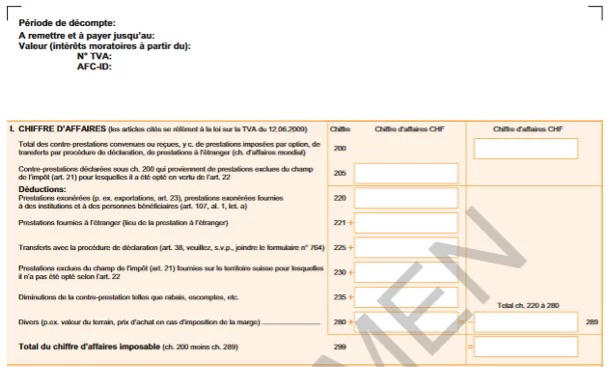

Les entreprises qui décomptent la TVA selon la méthode effective doivent déclarer leurs chiffres d’affaires et l’impôt préalable tous les trimestres. Avec la méthode des taux de la dette fiscale nette, les décomptes sont semestriels. Avec la méthode des taux de la dette fiscale nette, les impôts sont décomptés uniquement en fonction des chiffres d’affaires, alors qu’avec la méthode effective, les entreprises doivent énumérer séparément les chiffres d’affaires et les dépenses qui ont été effectués avec la TVA.

Il y a différentes opérations à prendre en compte qui réduisent la déduction de l’impôt préalable ou qui en sont même exclues. Sont exclus de la déduction de l’impôt préalable les achats pour les besoins privés ou les prestations relevant de la puissance publique, par exemple des communes ou des cantons, ainsi que les chiffres d’affaires explicitement exclus du champ de l’impôt. Une correction de la déduction de l’impôt préalable a par exemple pour conséquence une utilisation mixte (privée/professionnelle) ou ce que l’on appelle le dégrèvement ultérieur de l’impôt. Dans le cas d’un dégrèvement ultérieur de l’impôt préalable, les conditions de la déduction de l’impôt préalable n’interviennent qu’après coup. Une réduction de la déduction de l’impôt préalable intervient par exemple lors de l’obtention de subventions.

La TVA peut aujourd’hui être facilement décomptée en ligne avec ou sans compte auprès de l’AFC.

Remettez spontanément le formulaire de décompte dans les 60 jours suivant la fin de la période de décompte et payez en même temps la dette fiscale. A partir du 61e jour, vous êtes redevable d’intérêts moratoires. Si vous avez un crédit à l’AFC, l’argent vous sera versé dans les 60 jours suivant la réception du formulaire de décompte.

La période de décompte dans laquelle l’impôt et l’impôt préalable doivent être déclarés dépend du type de décompte pour lequel vous optez. Normalement, il s’agit du décompte selon les contre-prestations convenues. La date d’émission de la facture du client ou la date de réception de la facture du fournisseur sont déterminantes à cet égard.

Vous êtes prêt ?

Créez votre entreprise maintenant.

Notre équipe a déjà aidé des milliers de créateurs d'entreprise à lancer leur entreprise.

Rapidement, avec le meilleur service et aux meilleurs prix.